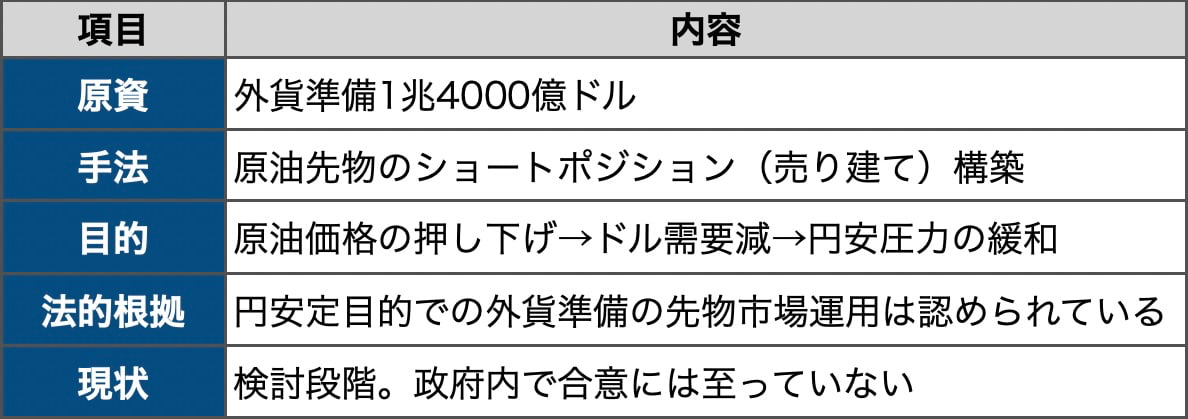

行政・団体日本政府が原油先物市場への介入を検討していることが、海外通信社の報道で明らかになった。1兆4000億ドルの外貨準備を原資に、原油先物のショートポジション(売り建て)を構築して価格を押し下げる構想だ。原油高がドル需要を押し上げ円安を加速させている現状に対し、為替介入ではなく原油市場を経由して円を守るという異例のアプローチになる。(編集長・赤澤裕介)

▲原油先物介入の構想(クリックで拡大)

構想の背景には、原油市場と為替市場の連動がある。ホルムズ海峡封鎖で原油が急騰し、日本のエネルギー輸入に必要なドル需要が膨らんだ。ドル買い圧力が円安を加速させ、27日には1ドル=159.9円と160円の心理的節目に迫った。従来の円買い介入では、ドル需要の根本原因である原油高を止められない。そこで原油先物市場に直接介入し、価格を抑えることで間接的に円を支えるという発想が浮上した。

片山さつき財務相は24日、原油先物市場の投機的動きが為替に影響を与えていると述べた。従来の「為替市場の投機を牽制する」という発言パターンから踏み込み、原油市場の投機を名指しした。政策手段の選択肢が広がっていることを示唆した形だ。

効果と限界、3つのリスク

効果と限界、3つのリスク

ただし、原油先物への介入には3つのリスクがある。

第1に、規模の問題だ。原油先物市場は1日の取引量が数千億ドル規模にのぼる。2024年の為替介入では1回あたり100億ドル超を投じたが、為替市場での効果は一時的だった。原油先物市場でトレンドを変えるには、同等かそれ以上の資金が必要になる。

第2に、損失リスクだ。ショートポジションを保有したまま原油価格が上昇すれば、含み損が膨らむ。ホルムズ封鎖が続く限り原油の上昇圧力は消えず、介入が逆張りになる構図だ。

第3に、供給との連動だ。先物市場での売り介入は、市場心理には一時的に効く可能性がある。しかし、実際の原油供給が回復しなければ、価格は再び戻る。備蓄放出やタンカーの迂回ルート確保など、実バレル(実際に船で運ばれる原油の現物供給)の供給策と組み合わせなければ効果は持続しない。

米国も3月5日時点で原油先物市場への介入を検討していたことをホワイトハウス高官が認めているが、最終決定には至っていない。日米が単独で動くのか、協調介入に踏み込むのかが焦点になる。

物流事業者にとって、先物介入は直接の影響が見えにくい政策だ。しかし、仮に介入が実施されて原油先物が一時的に下がっても、ドバイ原油の現物価格やアジア向けの調達コストが同じように下がるとは限らない。本誌が報じてきた通り、先物市場(ブレント、WTI)と現物市場(ドバイの現物取引価格)の乖離は拡大しており、先物価格を押し下げても現物の供給が回復しない限り、現場の燃料コストは下がらない。軽油・重油の価格がどの指標に連動しているかを確認し、介入の効果が自社の調達条件に届くかを見極める必要がある。

◆ この記事をより深く理解するために ◆

・先物介入が効いても現物との乖離で現場に届かないリスクの具体例

「軽油卸値ブレントに変更、元売りに64円逆ざや」(3月28日)

・先物と現物の乖離がなぜ生じているかの構造分析

「ドバイ原油166ドル、ブレントと57ドルの差」(3月20日)

・先物介入と並行する実バレル供給策の全体像

「政府がナフサ確保策を指示、備蓄26日放出へ」(3月25日)

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}